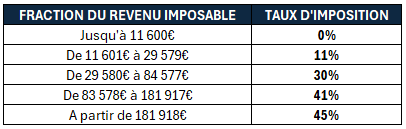

· Barème 2025

Les différentes tranches du barème de l’impôt sur les revenus perçus en 2025 ont été revalorisées de 0.9%, afin de tenir compte de la hausse moyenne des prix à la consommation hors tabac sur l’année 2025. Voici les nouvelles tranches :

Cette réévaluation permet de neutraliser les effets de l’inflation sur les progressions de revenus des contribuables, et d’apprécier les hausses de revenus réelles de ces derniers.

Les différents abattements, plafonnement des déductions pour frais professionnels, avantages fiscaux liés aux personnes rattachées et au quotient familial ont aussi été relevés.

L’option pour l’application des revenus de valeurs mobilières au barème progressif de l’IR, plutôt qu’au prélèvement forfaitaire unique, n’est désormais plus irrévocable. Le contribuable pourra revenir sur sa décision lors de sa déclaration de revenus en N+1. L’option reste cependant expresse, globale (pour tous les revenus de l’année) et annuelle. Compte tenu du vote tardif de la loi de finances, postérieurement au 31/12/2025, cette mesure sera applicable à l’impôt sur le revenu dû au titre de 2026 et des années suivantes. La prochaine campagne de déclaration des revenus 2025 sera donc toujours assujettie au régime antérieur.

· Dons ouvrant droit à réduction d’impôt pour les particuliers

Pour rappel : les dons effectués par les particuliers ouvrent droit à une réduction d'impôt sur le revenu selon deux régimes distincts. D’une part, une réduction de 75%dans la limite de 1000 €, pour les dons effectués au profit d'organismes venant en aide aux personnes en difficulté. D’autre part, une réduction de 66 % dans la limite de 20% du revenu imposable, pour les autres dons à des organismes d'intérêt général, ainsi que pour la fraction des dons excédant le plafond de 1000 €.

Ajout 2026 : le plafond de dons est dorénavant relevé à 2 000€, contre 1 000€ jusqu’en 2025.

La réduction d’impôt de 75% s’appliquera dans cette nouvelle limite, aux dons effectués au profit d’organismes tels que :

- Les associations fournissant gratuitement des repas ;

- Celles œuvrant pour le logement des personnes en difficulté ;

- Celles assurant la fourniture gratuite de soins ;

- Les associations accompagnant les victimes de violences domestiques ou favorisant leur relogement ;

Les dons aux autres organismes d’intérêt général bénéficient toujours d’une réduction d’impôt sur le revenu de66%, dans la limite de 20% du revenu imposable.

La mesure s’applique rétroactivement aux dons effectués à compter du 14 octobre 2025.

Ajout 2026 : la loi de finances pour 2026 ouvre également droit à une réduction d’impôt à 75% le don en vue de participer à la restauration du château de Chambord, pour tout versement effectué entre le 1er janvier 2026 et le 31 décembre 2026. Il devra être réalisé auprès du Trésor Public, du Centre des Monuments nationaux, de la « Fondation de France » ou « Fondation du Patrimoine », ou du domaine national de Chambord.

Ce don ouvre à une réduction de 75 % dans la limite de 1 000€. La fraction au-delà de 1 000€ bénéficiera de la réduction traditionnelle de 66% dans la limite de 20% du revenu imposable.

La réduction d’impôt pour dons devient fiscalement « efficace ». Jusqu’en 2025 et l’introduction de la Contribution Différentielle pour les Hauts Revenus, un don ouvrant à réduction ou crédit d’impôt avait pour effet d’augmenter mécaniquement la Contribution Différentielle sur les Hauts Revenus supplémentaire due pour l’année en cours.

A compter de 2026, les opérations de réduction/crédit d’impôt retrouvent de leur intérêt pour les contribuables.

· Réduction d’IR-PME « Madelin »

Pour rappel : les souscriptions au capital de PME ouvrent droit à une réduction d’impôt sur le revenu, comprise entre 15% et 50% du montant de la souscription selon sa nature.

Apport 2026 : afin de soutenir le financement de l’activité des PME françaises, la loi de finances pour 2026 prévoit une augmentation du volume de souscription pour les entreprises éligibles, passant à 16.5 millions d’euros (vs. 15 millions d’euros précédemment).

A compter du lendemain de la publication de la loi, les souscriptions à des FCPI n’ouvrent plus droit à la réduction d’impôt de 25% (comme cela était le cas jusqu’en 2025).

Toutefois, les FIP Corses et Outre-mer et FCPI JEI (Jeune entreprise Innovante) ouvrent, eux, toujours droit à une réduction d’impôt de 30%.

Un souscripteur de parts de FCPI « JEI » ayant bénéficié de la réduction d’impôt à la souscription ne pourra plus cumuler l’exonération fiscale sur les produits versés par les parts du dit FCPI.

· Contribution Différentielle sur les Hauts Revenus (CDHR) : pérennisation et aménagements

La CDHR est une mesure introduite par la loi de finances 2025, en complément de la CEHR (Contribution Exceptionnelle sur les Hauts Revenus) déjà existante. Elle devait être temporaire pour un an, elle sera finalement reconduite jusqu’à ce que le déficit du budget général de l’état soit inférieur à 3% du PIB.

La CDHR prévoit un taux d’imposition minimal de 20% d’impôt sur le revenu pour les contribuables seuls percevant plus de 250 000€ de revenu fiscal de référence retraité, ou pour un couple soumis à imposition commune percevant un revenu fiscal de référence retraité supérieur à 500 000€.

Les revenus exceptionnels ne sont retenus que pour ¼ de leur montant.

Un revenu est qualifié« d’exceptionnel » dès lors qu’il excède la moyenne des revenus nets soumis à l’impôt sur le revenu des 3 années précédentes.

Afin d’éviter qu’ un changement de situation familiale n’ait pour effet une hausse significative du revenu fiscal de référence avec le passage de deux impositions individuelles à une imposition commune, les revenus moyens des 3 dernières années correspondront à :

- En cas de passage à une imposition commune : la moyenne des revenus individuels ayant appartenu aux membres du foyer fiscal avant l’imposition commune ;

- En cas de passage à une imposition séparée : la moyenne des revenus communs ayant appartenu aux membres du foyer fiscal avant l’imposition séparée ;

Précision : les revenus perçus provenant de rachats de contrats d’assurance-vie, d’épargne solidaire et de prestations de retraite sous forme de capital soumis au prélèvement forfaitaire libératoire avant la date de publication officielle de la loi de finances ne seront pas intégrés dans le calcul de la CDHR.

Les modalités de paiement de la CDHR sont identiques à 2025 : le versement d’un acompte de 95% de son montant entre le 1er décembre et le 15 décembre de l’année d’imposition. Son calcul et sa liquidation doivent être réalisés par le contribuable, appuyé de ses éventuels conseils fiscaux.

Comme il a été mentionné supra (cf. « dons ouvrant droit à réduction d’impôt pour les particuliers »), l’avantage fiscal octroyé par certains dons ouvrant droit à réduction ou crédit d’impôt (RICI) ne seront plus compensés par une augmentation mécanique du montant de la CDHR. Les RICI deviennent« efficaces » à compter de 2026.

La CDHR, tout comme la CEHR, seront reconduites tant que le déficit budgétaire ne passe pas en dessous du seuil de 3%. Ces deux taxes disparaitront dès lors que le déficit courant repassera en dessous de ce seuil.

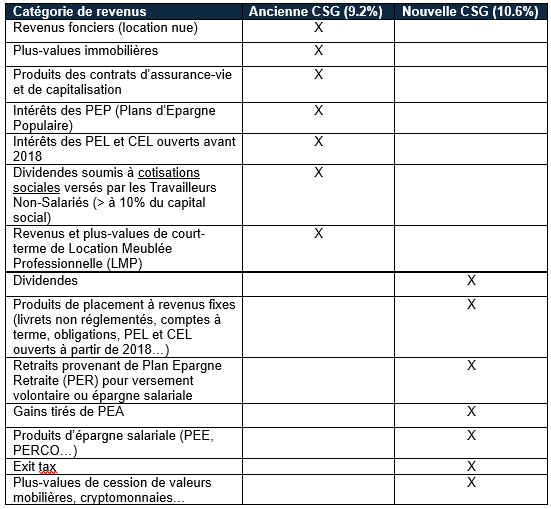

· Hausse de la CSG

La loi de financement de la sécurité sociale pour 2026 augmente le taux des prélèvements sociaux applicables sur certains revenus du capital à 18.6% (contre 17.2% précédemment), par le relèvement du taux de CSG à 10,6% (contre 9.2%).

Voici le récapitulatif du taux de CSG:

Certains revenus seront concernés par cette hause de CSG, rétroactivement, si la perception du revenu a été constatée à compter du 01/01/2025, notamment :

- les gains de cession de cryptomonnaies ;

- les recettes tirées du régime LMNP (revenus et plus-values de long-terme) ;

- les gains de cession de titres provenant de management packages (AGA, stock-options, BSPCE) pour la fraction imposée en plus-value de valeurs mobilières…

Les revenus soumis à cotisations sociales étant considérés comme des revenus d’activité, les dividendes supérieurs à 10% du capital social en TNS (Travailleurs Non Salariés) et les revenus tirés de l’activité LMP sont toujours soumis au taux de CSG de9.2%.

Le taux de CSG déductible n’a, lui, pas été réévalué. Malgré le passage du niveau de CSG de 9.20% à 10.60%, la CSG déductible reste de 6.8% en N+1.

Une incertitude demeure encore pour le traitement fiscal du PER « Assurance » qui n’est pas explicitement exclu du relèvement du taux de CSG, alors qu’il reste un contrat ouvert auprès d’une compagnie d’assurance à l’instar du contrat d’assurance-vie, qui se trouve lui affranchi de la hausse de CSG.

Rappel : le régime fiscal des « Management packages » s’applique aux titres acquis/souscrits/attribués par des salariés/dirigeants en contrepartie de leur fonction de direction dans la société émettrice ou d’une société liée.

· Titres issus de management packages et PEA

Contexte : la loi de finances pour 2025, promulguée le 15 février 2025, a profondément revu la fiscalité applicable aux titres provenant de management packages. Elle a également acté l’interdiction d’inscrire des titres issus de management packages au sein de PEA et PEA-PME, mécanisme d’optimisation ouvert jusqu’alors.

Quel est le sort réservé aux titres déjà inscrits antérieurement au 15 février 2025 ?

Clarification 2026 : la loi de finances pour 2026 apporte plusieurs précisions :

- Sans procéder à une cession des titres, le retrait de titres de management packages d’un PEA, inscrits avant le 15 février2025, n’entraine pas la clôture du plan. Ce retrait ne sera pas non plus soumis à l’impôt sur le revenu, ni aux prélèvements sociaux.

- Les titres non retirés du PEA, et donc qui continuent à figurer au sein du PEA et qui font l’objet d’une cession au sein du PEA à compter du 20 février 2026 ne bénéficient plus de la fiscalité avantageuse du plan. Lorsque ces titres seront cédés au sein du PEA à partir de cette date, l’opération entrainera immédiatement la clôture du plan, ainsi que l’application de la fiscalité classique des plus-values de cession de valeurs mobilières comme n’importe quel compte titres.

Le retrait de titres issus de management packages semble être l’option la plus raisonnable dans ce cas. En effet, aucun avantage fiscal ne sera retiré d’un maintien des titres dans le PEA.

Dans le cadre d’un retrait, les titres issus de management packages seront transférés au sein d’un compte titres ordinaire. En cas de cession après le transfert, le prix d’acquisition des titres retenu pour le calcul de la plus-value de cession sera le cours correspondant à l’attribution par l’employeur (= le prix d’acquisition/de souscription des titres dans le plan).

· Réécriture de l’article 183 H du Code Général des Impôts : imposition du gain net issu de management packages

La loi de finances pour 2026 ajoute des précisions supplémentaires dans la rédaction de l’article 183 H du Code Général des Impôts, régissant le traitement fiscal des titres issus de management packages.

Pour rappel : la cession de titres issus de management packages est imposée selon le régime des plus-values de cession de valeurs mobilières, dans une certaine limite tenant compte de la performance financière de la société (performance supérieure à 3x le prix d’acquisition). Pour la fraction du produit de cession excédant ce ratio de performance financière, le gain sera imposé selon le régime des traitements et salaires et imposé au barème progressif de l’impôt sur le revenu.

Ajout 2026 pour la fraction imposée selon le régime des plus-values de cession de valeurs mobilières : la loi de finance pour 2026 précise que le multiple de performance financière sera calculé à partir de la valeur réelle des titres à la date d’acquisition, et non au prix effectif d’acquisition. La valeur réelle de la société est corrigée des sommes remboursées au titre des dettes envers les actionnaires individuels ou entreprises liées.

Ajout 2026 pour la fraction soumise au régime des traitements et salaires : l’imposition de cette fraction interviendra au titre de l’année au cours de laquelle le bénéficiaire a disposé, cédé, converti ou mis en location ses titres. La fraction perçue dans le cadre d’une clause « d’earn out » sera imposée au titre de l’année de perception du complément de prix.

Ces mesures entrent en vigueur pour les opérations de cessions, échanges ou mise en location intervenant à compter du 15/02/2026.

· Titres issus de management packages et donations

La donation de titres issus de management packages ne permet plus la « purge » du gain d’acquisition en cas de donation. Le gain d’acquisition est immédiatement taxable pour le donateur, au titre de l’année de la donation.

Le donataire sera, lui, imposé lors de la cession ultérieure des titres reçus entre ses mains à raison de la plus-value réalisée entre la donation et la cession.

L’intérêt fiscal d’organiser des donations de ses titres issus de management packages dans le cadre d’une stratégie patrimoniale, afin de purger le gain d’acquisition n’est plus aujourd’hui d’actualité. D’autres leviers d’optimisation sont à étudier afin d’organiser au mieux votre situation patrimoniale et fiscale.

· Plan Epargne Retraite

Avant 2026 : l’administration n’apportait pas de distinction quant au statut professionnel, ni à l’âge du contribuable, pour la déduction des versements d’épargne retraite sur les revenus.

Apport 2026 : les versements volontaires réalisés après les 70 ans du contribuable ne seront plus déductibles du revenu imposable. Cette nouvelle restriction concerne les versements réalisés sur un PER individuel, d’entreprise, obligatoire ou par un travailleur indépendant.

De plus, les sommes versées via des dispositifs d’épargne salariale (intéressement, participation, prime de partage de valeur, abondement…) et des droits inscrits en Compte Epargne Temps(CET) à compter du 1er janvier 2026, ne seront pas exonérées d’impôt sur le revenu lorsque le souscripteur est âgé de plus de 70 ans au jour du versement.

Apport 2026 : le contribuable âgé de moins de 70 ans au moment du versement peut désormais utiliser le plafond de déduction non utilisé des 5 dernières années (contre 3 jusqu’alors) à partir du plafond de 2026 (donc report possible jusqu’en 2031). Les plafonds non consommés avant 2026 ne peuvent être reportés que sur 3 années.

Pour un PER individuel, lors d’un versement sur un dispositif d’épargne retraite, le montant du versement est imputé en priorité sur le plafond de l’année N. Si le montant versé excède le plafond de déduction de l’année, le reliquat sera alors imputé sur le plafond résiduel non utilisé pour l’année N-5, puis N-4, puis N-3…

Cette réforme s’applique à compter de l’imposition des revenus de 2026.

· Taxe sur le patrimoine non opérationnel des holdings patrimoniales

La loi de finances pour 2026 introduit une nouvelle taxe sur le patrimoine dit « somptuaire »détenu au sein d’une holding patrimoniale, non affecté à une activité commerciale.

Principe : Les sociétés entrant dans le champ d’application de cette taxe doivent répondre, à la clôture des exercices comptables à partir du 31 décembre 2026, aux critères cumulatifs suivants :

- Être une société française imposée à l’IS ou une société étrangère assujettie à un impôt équivalent à l’IS ou société de capitaux contrôlée par au moins une personne physique dont le domicile fiscal est en France ;

- Détenir des actifs d’une valeur vénale brute supérieure ou égale à 5 millions d’euros, sans tenir compte des dettes ;

- Percevoir au moins 50% de ses revenus de source« passive » (revenus immobiliers, revenus de portefeuilles financiers, produit de la vente d’actifs générant des revenus passifs…) ;

- Être une société détenue à au moins 50% des droits de vote ou financiers par une personne physique.

La détention majoritaire de la société est appréciée au niveau du cercle familial étendu au conjoint, partenaire de pacs ou concubin notoire, aux ascendants et descendants ainsi que les frères et sœurs.

Appréciation des revenus passifs : La définition de revenus majoritairement passifs concernera les dividendes (y compris ceux provenant des filiales opérationnelles), les intérêts et coupons d’obligations ou dépôts, les redevances de marques ou de licences d’exploitation/brevets, les produits de droits d’auteurs, les loyers perçus peu importe le type de bail, ainsi que les produits de cession des biens dont sont tirés les revenus précités.

Précision : Les revenus tirés du placement de sommes d’argent mises à disposition dans le cadre d’une convention de trésorerie ou prêtées par des filiales ne sont pas incluses dans la définition de revenus « passifs ». En effet, ces sommes d’argent ne sont pas réputées appartenir définitivement à la société holding.

Assiette taxable : ne feront l’objet d’une taxation, pour les holdings dans le champ d’application de la taxe, que les biens « somptuaires » détenus par la société :

- Les biens affectés à l’exercice de la chasse ou pêche ;

- Les véhicules (voitures de tourisme ou de collection, yachts, bateaux de plaisance, aéronefs…) non affectés à une activité professionnelle ;

- Les bijoux et métaux précieux ;

- Les chevaux de course ou de concours ;

- Les vins et alcools ;

- Les biens immobiliers mis à la disposition, même partiellement, de la personne physique.

Les biens de jouissance seront exclus de l’assiette de la taxe à proportion de leur affectation à une activité opérationnelle, le cas échéant.

Un bien immobilier éligible à la taxe sur les holding sera exclu du champ d‘application de l’impôt sur la fortune immobilière, afin d’éviter une double fiscalité.

En cas de vente d’une filiale opérationnelle remontant régulièrement des dividendes détenus par la holding, le produit de la vente de cette filiale sera aussi considéré comme revenus passifs. La holding pourrait donc devenir « passive » sur l’année de la cession, et concernée par la taxe sur les biens somptuaires. Il convient donc d’adopter une grande vigilance avant toute opération de cession de filiale ou de restructuration de son patrimoine professionnel.

Cas particulier du démembrement de propriété : A l’instar de l’impôt sur la fortune immobilière, en cas de démembrement de propriété des parts de la holding et établie hors de France, la charge de la taxe incombe à l’usufruitier.

Modalités de paiement de la taxe : les modalités de paiement de la taxe diffèrent selon que le siège social de l’entreprise se trouve ou non domicilié en France.

Dans le cas où le siège social de la holding se trouve en France, la société elle-même doit s’acquitter de la taxe.

Dans le cas où elle serait domiciliée hors de France, la taxe est due par ses associés ou actionnaires domiciliés en France qui contrôlent la société, limitativement à leur participation dans la société.

Taux de la taxe : une taxe de 20% sera appliquée sur l’assiette des biens éligibles, détenus par la société au 31 décembre de chaque année.

Entrée en vigueur : exercice clos à compter du 31 décembre 2026.

Cette taxe se cumule à l’Impôt sur les Sociétés (IS) dont doit s’acquitter la société holding.

· Durcissement du dispositif de report d’imposition (Article 150-0 B Ter du CGI)

Principe actuel : les détenteurs de parts de société à l’impôt sur les sociétés peuvent bénéficier d’un report ou sursis d’imposition lors de la cession de leurs titres si ceux-ci sont apportés préalablement à la cession à une société holding (qu’ils contrôlent ou non). Ce report ou sursis d’imposition est soumis à des contraintes de réinvestissement selon si la cession des titres par la holding a lieu à plus ou moins 3 ans de l’apport des titres par la holding.

Apport de la loi de finances 2026 : Si la cession des titres par la holding a lieu dans les 3 ans suivant l’apport des titres de la filiale à la holding, le législateur fixe désormais à 3 ans à partir de la cession des titres par la holding, le délai de réinvestissement des fonds par la holding dans des activités éligibles (contre 2 ans auparavant).

Le volume de réinvestissement est lui porté à 70% du produit de cession perçu par la holding (contre 60% auparavant).

Enfin, la durée minimale de conservation des réinvestissements réalisés par la holding passe à 5 ans, que le réinvestissement soit direct ou intermédié (contre respectivement 1 an et 5 ans auparavant).

Exclusion de certains réinvestissements à l’éligibilité de l’apport sous report d’imposition à partir de 2026 : seront dorénavant exclus des secteurs d’investissements éligibles au report d’imposition les réinvestissements suivants :

- Activité de gestion de patrimoine immobilier pour compte propre,

- Activité de marchand de biens,

- Construction d’immeuble pour compte propre (en vue de leur revente ou mise en location),

- Les activités financières.

En cas de donation des titres de la holding :

- Le report d’imposition sera dorénavant intégralement purgé si le donataire conserve les titres durant 6 ans (contre 5 ans auparavant) à compter de la donation ;

- Ce délai sera porté à 11 ans si la holding réinvestit les liquidités issues de la cession au sein de FCPR, FPCI, SLP… (contre 10 ans auparavant).

L’entrée en vigueur des modifications se fera à compter des cessions de titres réalisées le lendemain de la publication de la loi de finances.

· Durcissement des conditions d’éligibilité au pacte Dutreil

Principe actuel : les transmissions d’entreprises à titre gratuit (par donation ou succession)peuvent bénéficier, sous conditions, d’une exonération à 75% de leur valeur. Les conditions à respecter concernent :

- Les engagements de conservation de titres

- L’exercice de fonction de direction

- L’exercice d’une activité professionnelle

Apport 2026 : la loi de finances 2026 prévoit désormais l’exclusion du champ d’exonération Dutreil de 75%, les biens somptuaires et les logements non exclusivement affectés à l’activité professionnelle, correspondant à la liste non limitative suivante :

- Biens affectés à l’exercice non professionnel de la chasse ou de la pêche

- Véhicules de tourisme, yachts, bateaux de plaisance, aéronefs,

- Bijoux, métaux précieux, objets d’art, de collection ou d’antiquité (à l’exception de ceux permettant de bénéficier du statut d’œuvres originales d’artistes vivants exposées au public)

- Chevaux de course ou de concours

- Logements et résidences non affectés à une activité professionnelle

Ces actifs seront considérés comme non nécessaires à l’exercice de l’activité professionnelle des sociétés transmises, y compris lorsqu’ils sont détenus par l’intermédiaire d’une filiale contrôlée directement ou indirectement par la société dont les titres font l’objet d’une transmission dans le cadre du Pacte Dutreil.

Précision : par exception, pour être considérés comme affectés à l’activité professionnelle et ainsi bénéficier de l’exonération, les biens devront :

- Être affectés de façon exclusive à l’activité professionnelle

- Depuis 3 ans au moins avant la signature du pacte, ou depuis l’acquisition si celle-ci a été réalisée moins de 3 ans avant la signature du pacte ;

- Demeurer affectés à l’activité professionnelle jusqu’à la fin de l’engagement de conservation des droits.

Apport 2026 : le texte prévoit également un rallongement de la durée d’engagement individuel de conversation à 6 ans (et non plus 4 ans). La durée totale d’engagement de conservation s’allonge fortement, passant pour le donataire et après la publication de la loi de finances, à 8 ans (2 ans d’engagement collectif puis 6 ans d’engagement individuel).

Une interrogation subsiste quant à l’entrée en vigueur de cette nouvelle disposition s’agissant des durées d‘engagements individuels comme collectifs non encore arrivés à leur terme. Certains auteurs supposent que les engagements déjà actés ne seraient pas visés par ces nouvelles mesures. Toutefois, de précédentes mesures (cf. loi de finances pour 2008) qui avaient à leur époque au contraire réduit les durées d‘engagements avaient été appliquées aux engagements en cours à cette même date. De plus amples précisions seront grandement attendues de la part de l’administration fiscale afin de clarifier ce point.

La trésorerie d’entreprise, ainsi que les placements financiers réalisés par la société restent éligibles à l’exonération Dutreil, du moment que l’activité de la société demeure à prépondérance opérationnelle.

· Création d’un nouveau statut de« bailleur privé »

Principe : La loi de finances 2026 introduit un nouveau statut immobilier, de« bailleur privé » (ou dispositif « Jean brun »), ouvrant droit à un régime fiscal de faveur via l’application d’amortissement sur les revenus fonciers issus de location nue, et sous conditions. Cette législation prend la suite du dispositif « Pinel », dernier dispositif fiscal immobilier ayant pris fin en décembre 2024.

Conditions à respecter dans le cadre de l’acquisition : afin de bénéficier de ce régime « Jean brun », le bien immobilier doit être :

- Acquis neuf ou en état futur d’achèvement (VEFA) ;

- Acquis ou dont la construction résulte d’une demande de permis de construire déposée entre le lendemain de la publication de la loi et le 31/12/2028 ;

- Situé en France ;

- Situé dans un bâtiment d’habitation collectif (les maisons sont exclues du dispositif) ;

- Détenu en direct ou par l’intermédiaire d’une société à l’impôt sur le revenu ;

- Détenu en pleine propriété sauf cas exceptionnels

Conditions de location : un engagement de location doit être pris dans les conditions suivantes :

- Le bien est la résidence principale du locataire ;

- La location prend effet dans les 12 mois de la date d’achèvement du bien ou d’acquisition ;

- L’engagement de location porte sur une durée de 9 ans minimum ;

- Le logement est loué nu ;

- Le logement n’est pas loué à un membre de son foyer fiscal, ni à un parent ou allié jusqu’au deuxième degré (grands-parents, enfants, petits-enfants, frère, sœur), ni à un associé dans le cadre d’une société ;

- Le loyer, comme les ressources du locataire, sont plafonnés.

Comptablement, le propriétaire optera pour le régime d’amortissement sur sa déclaration de revenus de l’année (régime réel), et non le régime micro-foncier.

Mode de calcul des amortissements déductibles pour le neuf : le volume global d’amortissement est calculé sur 80% de la valeur du bien, et 100% du montant des travaux engagés. La limite d’amortissement déductible chaque année sera :

- de 3.5% pour la location « intermédiaire » dans la limite de 8 000€ ;

- de 4.5% pour la location « sociale » dans la limite de 10 000€ ;

- de 5.5% pour la location « très sociale » dans la limite de 12 000€.

Mode de calcul des amortissements déductibles pour les investissements dans l’ancien : cela vise les remises en l’état des « passoires thermiques » ou de biens dégradés, donc nécessitant une réhabilitation lourde ou des travaux représentant au moins 30% du coût total. Le taux d’amortissement est fixé à 3%par an.

Les amortissements déduits pourront aboutir à un déficit foncier, imputable sur les revenus globaux du foyer (dans la limite de 10 700€ par an).

A l’instar du régime du loueur meublé, les amortissements déduits en cours d’exploitation seront déduits du prix d’acquisition dans le calcul de la plus-value immobilière à la revente, avant l’application de l’abattement pour durée de détention pour les particuliers.

L’amortissement est en principe exclu en cas de démembrement, sauf démembrement légal.

Le dispositif s’applique pour les revenus perçus en 2026 (déclaration de revenus 2027) et pour les opérations réalisées jusqu’au 31/12/2028.

Ce dispositif « Jeanbrun »introduit la déduction de l’amortissement comptable en location nue sous régime réel, ce qui était auparavant réservé à la location meublée, faisant tout son attrait. Toutefois, ce dispositif reste contraignant : ces amortissements sont déductibles à la condition de respecter un nombre important de critères de location portant sur le bien, les ressources du locataire, le plafonnement du loyer, une durée d’engagement à long-terme…

.png)

vos actifs

Vous êtes chef d’entreprise ou aspirez à le devenir, des questions doivent être étudiées avec précaution.

vos proches

Vous souhaitez protéger votre famille, différents aspects doivent être étudiés en fonction de votre situation afin de mettre en place une protection optimale et flexible.

votre patrimoine

Vous vous interrogez sur la meilleure organisation de votre patrimoine eu égard à votre situation et à vos objectifs. Diverses questions peuvent se poser.

votre allocation financière

Vous vous interrogez sur les moyens d’optimiser et de diversifier votre patrimoine financier et immobilier.