· Barème 2023

Les différents tranches du barème progressif à l’IR, seuils, plafonds et abattements ont été revalorisées de 4,8% pour tenir compte de hausse moyenne des prix à la consommation hors tabac pour 2023 (par rapport à 2022).

Désormais, la tranche marginale de l’IR pour 1 part de quotient familial s’élève à une fraction de revenu imposable supérieure à 177 106 €.

Cette mesure permet de tenir compte des effets de l’inflation sur le niveau d’imposition des contribuables.

· Aménagement du prélèvement à la source (PAS) pour les couples soumis à imposition commune(mariés ou pacsés) : inversion du principe, le taux individualisé devient la norme

Principe actuel : le taux du PAS est calculé sur la base de l’ensemble des revenus déclarés par le foyer fiscal dans la déclaration et appliqué à l’ensemble des revenus soumis au PAS. Il est possible, par exception, de demander sur option une individualisation de ce taux.

Nouvelle mesure : A compter du 1erseptembre 2025, chaque membre du couple disposera d’un taux individualisé. Il sera possible d’exercer l’option pour une imposition commune et de dénoncer cette option à tout moment (option reconduite tacitement).

Il s’agit là d’un profond changement d’approche. Là où jusqu’ici, l’imposition était considérée en prenant en compte le couple, ce sera désormais l’individualisation le principe. Chaque membre du couple se verra attribuer un taux qui lui est propre en fonction de ses revenus personnels, sauf option pour un taux unique.

· Loueurs en meublé de tourisme non classé : réforme du micro-BIC

Rappel : Les contribuables exerçant une activité de location de meublés de tourisme, de chambres d’hôtes et de gîtes ruraux labellisés« Gîtes de France » classés « meublé de tourisme » relèvent du régime du micro-BIC et bénéficient à ce titre d’un abattement forfaitaire pour frais de 71% lorsque le montant du CA HT réalisé au titre de l’année civile précédente ou de l’avant dernière année n’excède pas le seuil de 188700€. Les autres activités de location meublée relèvent du seuil de 77 700 €avec un abattement de 50%.

La loi de finances pour 2024 prévoit que les revenus de location de meublés de tourisme non classés relèveraient du régime du micro-BIC lorsque le montant du CA HT global réalisé au titre des années sus visées n’excède pas le seuil de renouvellement créé à 15000€. L’abattement forfaitaire passerait de 71% à 30%.

Par ailleurs, il existe une incertitude quant au régime fiscal appliqué aux locaux meublés de tourisme classés compte tenu des textes adoptés dans le cadre de la Loi de Finances pour 2024.

De plus, serait instauré un abattement supplémentaire de 21% lorsque les locaux classés meublés de tourisme ne sont pas situés dans des zones géographiques se caractérisant par un déséquilibre important entre l’offre et la demande de logements, sous réserve que le CA HT ajusté prorata temporis, de l’ensemble des activités de location de locaux meublés n’excède pas 15 000€ au cours de l’année civile précédente.

A noter qu’aucun changement ne concerne les règles applicables aux locations enchambres d’hôtes.

Ces dispositions s’appliquent à compter de l’impôt dû au titre de l’année 2023.

Le Gouvernement a précisé que ces modifications avaient été adoptées par erreur. Depuis, le BOFIP propose aux contribuables disposant de revenus de locations meublées de tourisme relevant du micro-BIC de choisir pour l’opposition des revenus 2023, d’opter pour le nouveau régime (seuil de 15K€ et abattement de 30%) ou de conserver l’ancien régime (seuil de 77,7K€ et abattement de 50%).

Le régime risque encore d’être modifié par l’article 3 de la proposition de loi visant à remédier aux déséquilibres du marché locatif. Le suspense reste entier…

· Fiscalité internationale : aménagement du dispositif de l’exit taxe

Le législateur prévoit une extension du dégrèvement des prélèvements sociaux sur les plus-values latentes aux contribuables ayant transféré leur domicile fiscal hors de France entre le 3 mars 2011 et le 31 décembre 2013 s’ils conservent les titres soumis à exit taxe pendant 8 ans, sachant que ce dégrèvement existait déjà pour les départs intervenus hors de France depuis le 1erjanvier 2014.

La loi de finances pour 2024 ne prévoit rien sur les modalités de ce dégrèvement des prélèvements sociaux. Pour les contribuables concernés, nous vous préconisons d’introduire une réclamation contentieuse assortie du formulaire ayant servi à l’obtention du dégrèvement en matière d’IR.

En outre, le législateur a prévu un renforcement des obligations déclaratives à la charge du contribuable, en matière d’exit taxe.

En effet, le défaut de souscription de la déclaration ou l’omission de tout ou partie des renseignements devant y figurer en cas de survenance d’un évènement donnant lieu à dégrèvement ou restitution entraîne l’exigibilité immédiate de l’impôt en sursis de paiement à défaut de régularisation par le contribuable de sa situation dans les 30 jours suivant la notification d’une mise en demeure.

Cette disposition est applicable aux évènements survenus dès 2023.

· Contrôles fiscaux : indemnisation des aviseurs fiscaux et nouvelles investigations de l’administration sur internet

La loi de finances pour 2024 pérennise le dispositif jusqu’ici expérimental, d’indemnisation des aviseurs fiscaux par l’administration pour les informations ayant permis la découverte d’agissements, manquements ou manœuvres tombant sous le coup des sanctions relatives aux activités occultes, aux insuffisances de déclarations, aux règles de facturation, aux transferts de fonds vers ou en provenance de l’étranger dès lors que le montant estimé des droits éludés est supérieur à 100 000€.

Par ailleurs, les agents des impôts sont autorisés à réaliser des enquêtes actives sur internet, sous pseudonymes.

L’enquête doit porter sur certaines infractions déterminées (activités occultes, insuffisances de déclaration délibérées ou liées à un abus de droits ou à des manœuvres frauduleuses, comptes et contrats détenus à l’étranger, activités illicites).

Les agents doivent être spécialement habilités et peuvent prendre connaissance de toute information publiquement accessible sur les plateformes ou interfaces enligne, y compris lorsque l’accès à ces plateformes ou interfaces requiert l’inscription à un compte.

· Evaluation des titres de société : non déductibilité des dettes relatives à des actifs non imposables

Antérieurement :le principe consistait à déduire toutes les dettes portées au passif des sociétés pour déterminer la valeur nette des titres de sociétés soumis à l’IFI. L’exception portait sur l’exclusion des prêts intra-familiaux (sauf objectif non principalement fiscal ou caractère normal des conditions de prêt) et règles particulières de déduction des prêts in fine (calcul artificiel des annuités théoriques sur la durée total du prêt ou, à défaut de terme, sur une durée de 20 ans).

Désormais : les dettes relatives à des actifs non imposables à l’IFI ne sont plus déductibles (art.973 IV al.1er du CGI). Une clause de sauvegarde est ajoutée :le retraitement des éléments de passif ne pourra pas avoir pour effet de rendre la valeur des titres retenue supérieure à leur valeur vénale des titres ou, si elle est inférieure à cette dernière, à la valeur vénale des actifs immobiliers imposables diminuée des dettes y afférentes.

L’entrée en vigueur de ces règles est fixée au 1erjanvier 2024.

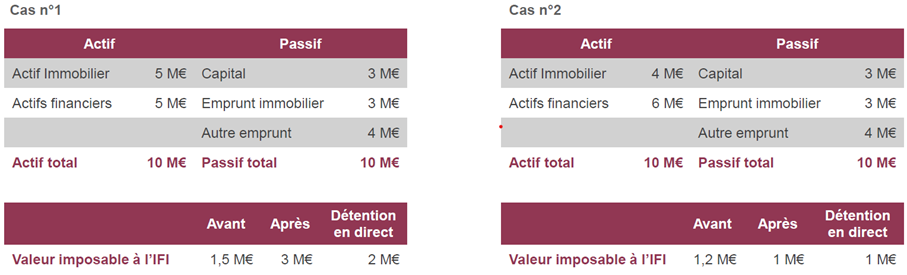

Illustrations chiffrées

Les règles de déductibilité du passif dans les sociétés immobilières pour le calcul de l’IFI étaient jusqu’ici relativement favorables pour le contribuable. Le tour de vis est arrivé ! Ce dispositif anti-abus vise à mettre fin à des schémas d’optimisation consistant à créer une dette non immobilière au sein d’une société immobilière.

· Pacte Dutreil : définition légale de la holding animatrice

Rappel : Le Pacte Dutreil permet de transmettre par donation ou succession une entreprise ayant une activité industrielle, commerciale, artisanale, agricole ou libérale (ou holding animatrice) en bénéficiant d’un abattement de 75% pour la perception des droits de donation, de la valeur des titres d’une société qui exerce une activité éligible au dispositif et sous conditions :

- D’un engagement collectif de conservation de parts de 2 ans suivi d’un engagement individuel de4 ans

- Qu’un des signataires du Pacte exerce des fonctions de direction

- Que l’engagement concerne au moins 17% des droits de vote et 34% des droits financiers (sociétés non cotées)

Alors que jusqu’ici, seule la doctrine administrative et la jurisprudence définissaient la notion de holding animatrice, figure désormais dans la loi l’admission des holdings animatrices au régime Dutreil en définissant explicitement l’activité commerciale : la société qui, outre la gestion d’un portefeuille de participations, a pour activité principale la participation active à la conduite de la politique de son groupe constitué de sociétés contrôlées directement ou indirectement, exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale, et auxquelles elle rend, le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers.

Ces dispositions s’appliquent aux transmissions réalisées depuis le 17 octobre 2023.

· Pacte Dutreil : éligibilité des entreprises exerçant une activité mixte

Selon la doctrine administrative et la jurisprudence, les sociétés exerçant une activité civile non prépondérante peuvent bénéficier du régime de faveur sur l’ensemble de la valeur transmise. Le caractère prépondérant de l’activité opérationnelle s’apprécie en considération d’un faisceau d’indices déterminés d’après la nature de l’activité et les conditions de son exercice. L’activité opérationnelle éligible doit être exercée à titre principale. L’administration continue à préciser qu’à titre de règle pratique, l’activité est prépondérante lorsque :

- Le CA de cette activité représente au moins 50% du montant de son CA total

- La valeur vénale de l’actif brut immobilisé et circulant affecté à cette activité représente au moins 50% de la valeur vénale de l’actif brut total de la société holding

Une société exerçant à la fois une activité civile et une activité éligible peut légitimement bénéficier du régime Dutreil sous réserve que l’activité opérationnelle reste prépondérante. Il s’agit d’une confirmation de nombreuses jurisprudences à ce sujet.

· Pacte Dutreil :exclusion des activités de location meublée

La doctrine administrative prévoit que sont considérées comme des activités commerciales les activités mentionnées aux articles 34 et35 du CGI, à l’exclusion des activités de gestion par une société de son propre patrimoine immobilier.

Alors que la Cour de cassation avait récemment admis l’éligibilité au régime Dutreil de l’activité de loueur d’établissements commerciaux ou industriels munis d’équipements nécessaires à leur exploitation (Cass. Com. 1er juin 2023 n° 22-15-152), et que le Conseil d’Etat avait admis le caractère commercial de la location de locaux d’habitation garnis de meubles dès lors qu’exercée à titre habituel (CE 3° et 8° ch.-r., 29 sept 2023, n° 473972),le législateur a décidé de légaliser la doctrine administrative faisant donc échec aux décisions de jurisprudence favorables à l’éligibilité de l’activité de location meublée.

En conséquence, le législateur exclut du champ d’application du Dutreil :

- Les activités de location meublée

- Les activités de loueurs d’établissements commerciaux ou industriels munis du mobilier ou du matériel nécessaire à leur exploitation.

· Donation de la nue-propriété de somme d’argent : taxation lors de la succession de la dette de restitution

Rappel : Lorsqu’une donation de somme d’argent est consentie avec une réserve d’usufruit au profit du donateur, ce dernier ne pouvant pas en faire usage sans les consommer, il conserve le droit d’en disposer. On est alors en présence d’un quasi-usufruit.

En contrepartie, le nu-propriétaire détient un droit de créance à faire valoir sur la succession du quasi-usufruitier.

Au décès de l’usufruitier, l’usufruit s’éteint et le nu-propriétaire recouvre le pleine propriété du capital en exonération de droits de mutation à titre gratuits. Pour exercer son droit de propriété sur le capital démembré, le nu-propriétaire prélève sur l’actif de succession, avec tout partage, une créance égale au montant de la somme donnée.

Actuellement : Lorsque vous réalisiez une donation de la nue-propriété d’une somme d’argent, les nus-propriétaires pouvaient déduire de l’actif successoral la créance de restitution pour sa valeur de pleine propriété au moment du décès du donateur quasi-usufruitier.

Dorénavant, pour les successions ouvertes à compter du 29 décembre 2023, il n’est plus possible de déduire de l’actif successoral, la dette de restitution. Elle est donc intégralement soumise aux droits de succession. En contrepartie, les droits de donation acquittés lors de la transmission de la nue-propriété seront imputables sur les droits de succession auxquels le nu-propriétaire serait assujetti, sans que cela ne puisse donner lieu à restitution.

La loi visant uniquement les donations démembrées de sommes d’argent, restent déductibles de l’actif successoral les dettes du quasi-usufruitier lorsqu’elles ont pour origine :

- Le quasi-usufruit constitué sur le prix de cession d’un bien dont le défunt s’était réservé l’usufruit et non contracté dans un objectif principalement fiscal (les dettes issues de la cession d’un bien immobilier ou de titres)

- Le quasi-usufruit successoral du conjoint survivant en application des articles 757 ou 1094-1 du Code civil (donation au dernier vivant).

Enfin, selon la doctrine majoritaire, le quasi-usufruit issu des clauses bénéficiaires de contrats d’assurance-vie ne serait pas visé par cette évolution législative, car en l’occurrence, le défunt qui est l’assuré ne s’est réservé aucun usufruit, puisque le démembrement n’interviendra qu’au décès de l’assuré, et que la stipulation pour autrui que constitue un contrat d’assurance-vie n’est pas une donation. En conséquence, la dette de restitution du bénéficiaire en quasi-usufruit reste déductible du passif successoral de ce dernier, en remboursement de sa dette envers le bénéficiaire nu-propriétaire.

De même, ce texte n’aurait pas d’impact sur la donation d’une créance (comme la donation d’un contrat de capitalisation ou d’un compte courant d’associé), puisque tant un contrat de capitalisation qu’un compte courant d’associé ne constitue pas une somme d’argent.

A noter que cette nouvelle règle est applicable aux donations de sommes d’argent réalisées antérieurement dès lors que l’usufruitier est toujours vivant lors de l’entrée ne vigueur du texte.

· Augmentation de l’abattement pour donation ou cession d’un fonds de commerce et/ou de la clientèle

Le montant de l’abattement d’assiette imposable prévu encas de cession d’un fonds de commerce à des salariés ou à des membres du groupe familial du cédant ou de donation à des salariés est relevé de 300K€ à 500K€.

Le dispositif est applicable aux cessions et mutations réalisées à compter du 1er janvier 2024. Elle doit avoir lieu en pleine propriété. Les autres conditions restent inchangées.

.png)

vos actifs

Vous êtes chef d’entreprise ou aspirez à le devenir, des questions doivent être étudiées avec précaution.

vos proches

Vous souhaitez protéger votre famille, différents aspects doivent être étudiés en fonction de votre situation afin de mettre en place une protection optimale et flexible.

votre patrimoine

Vous vous interrogez sur la meilleure organisation de votre patrimoine eu égard à votre situation et à vos objectifs. Diverses questions peuvent se poser.

votre allocation financière

Vous vous interrogez sur les moyens d’optimiser et de diversifier votre patrimoine financier et immobilier.